OLVASSON CIKKEKET AZ ADÓCSAVAR JÓVOLTÁBÓL

Adócsavar - Blog

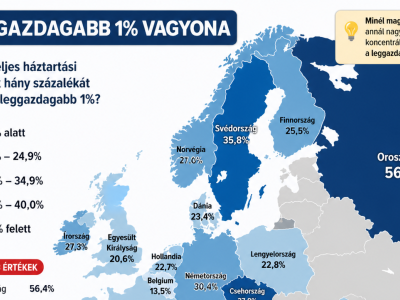

Kit tud inkasszálni a NAV és kit nem?

A mai nap olvastam a Revolut közösség Facebook csoportban, hogy inkasszózták egy magyar állampolgár Revolut bankszámláját. Többször feltették már nekünk is a kérdés, mint adótanácsadó irodának, hogy inkasszózható e a Revolut. Igen, méghozzá jogosan. Abban az esetben, ha a magyar adóhatóságnál fennálló tartozás is jogos.

A Revolut Bank UAB egy litván licenccel rendelkező bank, amely ugyan úgy inkasszózható, mint bármely más EU-s bank. A NAV olyan "pénzügyi szolgáltatókat " nem tud inkasszálni álláspontom szerint, akik nincsenek "banki" státuszban, így nem hallottam még például arról, hogy PayPal számlát inkasszáltak volna.

A NAV már eddig is inkasszóval élt, ha valaki külföldi bankban, főleg EU-n belül tartotta a pénzét. Így volt már dolgunk ausztira,cseh,szlovák stb. bankszámlán tartott megtakarítás inkasszójával. Ezekben az esetekben a NAV megkeresi a külföldi adóhatóságot és kéri a számla inkasszóját.

A Revolut közösség Facebook csoportban bejegyzést tett közzé egy felhasználó, miszerint a Németországból kapott eurós fizetését inkasszózták a Revoluton.

A terhelés szerint a „A Litván Köztársaság Pénzügyminisztériuma alá tartozó Állami Adófelügyelet” zárolt összeget a számláján a magyar adhatóság kérésére.

Korábban nem volt jellemző, hogy a Revolut számlákat inkasszózták, azonban ez csak idő kérdése volt, hiszen mivel a Revolut is egy BANK, ráadásul EU-s bank ehhez minden joga megvan a NAV-nak.

"Azt kell látni, hogy a Revolut nem csak egy alkalmazás, hanem egy hivatalos bankszámla, a Revolut Bank UAB-nak ugyan úgy meg kell felelnie az EU-s törvényeknek, szabályozásoknak. Azaz, ha valakinek adótartozása van és ezért magyar számlák helyett a Revolutnál tárolná a pénzét abban reménykedve, hogy nem fér hozzá a NAV, felesleges ezzel próbálkozni, hiszen oda is elérhet a hatóságok keze." írta a Revolut-tal foglalkozó revb.hu szakmai oldal.

Dr. Szeiler Nikolett

2023. július 4.

A számvitelről szóló 2000. évi C. törvény 29. § (1) bekezdése szerint az osztalékelőleget a taggal szembeni követelésként kell a könyvekben kimutatni. Ennek megfelelően az üzletrész átruházásakor ennek a – kilépő tagot terhelő – kötelezettségnek a sorsát rendezni kell (pl. a kötelezettség átvállalásával vagy a kapott osztalékelőleg visszafizetésével). Ha a kilépett taggal szemben fennálló követelés rendezése elmaradt, akkor azt pótolni szükséges.

A Polgári Törvénykönyvről szóló 2013. évi V. törvény (a továbbiakban: Ptk.) szerint osztalékra az a tag jogosult, aki az osztalékfizetésről szóló döntés meghozatalának időpontjában a társasággal szemben a tagsági jogok gyakorlására jogosult. [Ptk. 3:185. § (1) bek.] Osztalékra tehát, – eltérő rendelkezés hiányában – a kilépett tag nem lesz jogosult, hiszen az osztalékfizetésről szóló döntés időpontjában már nem tagja a társaságnak.

Ha a beszámoló elfogadásakor lehetőség van osztalékfizetésről határozni, akkor a kapott osztalékelőleg – főszabály szerint – a fizetendő osztalék összegébe beszámít. Azonban ha a beszámoló elfogadásakor az derül ki, hogy osztalékfizetésre nincs lehetőség, akkor a tagok kötelesek az osztalékelőleget visszafizetni.

Álláspontom szerint erre irányuló kifejezett megállapodás hiányában a kilépett tag által kapott osztalékelőleget nem lehet az új taggal szembeni követelésként nyilvántartani és így a fizetendő osztalék összegébe sem lehet beszámítani. Vagyis a kapott osztalékelőleg, mint a társasággal szemben fennálló kötelezettség továbbra is a kilépett tagot terheli, rendezéséről neki kell gondoskodni.

Segítünk eldönteni, hogy egy jogkövetési vizsgálat veszélyes lehet-e vállalkozására nézve.

Szükség esetén teljeskörűen képviseljük és megvédjük a jogkövetési vizsgálat során a bírságok és a további adóellenőrzés elkerülése érdekében. Önnek ebben az esetben nem kell az adóhivatallal egyeztetnie, azt mi intézzük.

Szakmai tudásunkat 20 éves, napi szintű NAV-os tapasztalataink és információink segítik, hogy a legjobb eredményt érjük el az Ön számára. "Mi nem csak a jogszabályokat ismerjük, hanem az aktuális NAV gyakorlatot is!"

Irodánk speciális, mert könyvelő, adótanácsadó, ügyvédi és közgazdasági részlegünk is van (több kollégánk az adóhivatalban is dolgozott), így teljeskörűen átlátjuk a könyveléstől, a jogi helyzetig társaságának működését és a NAV ellenőrzés során felmerülő esetleges veszélyeket, megoldási lehetőségeket.

Keressen minket a +36705232785-ös telefonszámon teljesen kötelezettség mentesen vagy egyeztessen időpontot elérhetőségeinken.

A könyvelési, NAV előtti képviseleti és adójogi munkáink során rengeteg olyan kifejezéssel találkozunk, ami a nem szakmabeli emberek számárá bábeli zűrzavart okoz. Összegyűjtöttünk pár olyan professzionális szófordulatot, amit mi gyakran használunk, azonban Önnek elég csak akkor foglalkoznia velük, ha épp nem talál ki az adózás útvesztőjéből.

adóregisztráció

A cégbejegyzésre kötelezett adózók adószámának megállapítása az adóregisztrációs eljárás után lehetséges. Ennek során a NAV megvizsgálja, hogy a bejegyzendő cég vezető tisztségviselőivel, képviseletre jogosult tagjaival, az 50 százalékot meghaladó mértékű szavazati joggal vagy minősített többségi befolyással rendelkező taggal vagy részvényessel szemben nem áll-e fenn olyan törvényben meghatározott akadály, amely kizárja, hogy a cég részére az adóhatóság adószámot állapítson meg.

A sikertelen adóregisztráció fő oka lehet, ha a tag korábbi cége jelentős adótartozást halmozott fel, vagy jelentős adótartozással szűnt meg, illetve ha cégének adószámát annak felfüggesztését követően jogerősen törölték.

Ha a törvényben meghatározott okok közül egyik sem áll fenn, az adóhatóság a cégbejegyzési kérelem benyújtásától számított 1 munkanapon belül megállapítja az adószámot.

Ha a NAV az adószám megállapítását megtagadja, határozatot hoz, amely alól 15 napos jogvesztő határidőn belül lehet kimentéssel élni. Cégbejegyzés előtt, ha nem vagyunk biztosak benne, hogy megkapjuk az adószámot (korábbi cége felszámolás alatt volt), akkor előzetes információt lehet kérni a NAV-tól a TADRI nyomtatványon, ezt cégalapítás előtt mi is szívesen lekérjük az ügyfeleknek.

cégcsoport-átalakítás

Olyan cégstruktúra kialakítása, amelyen keresztül a cégcsoport képes lesz a folyamatainak, működésének hatékonyabb szervezésére, vagyonának biztonságos kezelésére, és emellett megteremti a jövőbeni növekedés lehetőségét oly módon, hogy egyben adófizetési kötelezettségét is optimalizálja, ezáltal növelve versenyképességét.

Cégkapu

A cégkapu a gazdálkodó szervezetek számára biztosított hivatalos tárhely, a cég elektronikus postaládája, amely 2018. január 1-től a hivatalos szervekkel, hatóságokkal, szolgáltatókkal történő elektronikus ügyintézésre, kapcsolattartásra szolgál.

Ezen keresztül az önkormányzatokkal, közüzemi szolgáltatókkal, bíróságokkal, NAV-val, felszámolókkal, végrehajtókkal, további államigazgatási szervezetekkel is elektronikus úton lehet ügyet intézni, hivatalos dokumentumokat küldeni, fogadni. Lényegesen leegyszerűsödik az ügyintézés, a hivatalos dokumentumok ellenőrizhetőek, követhetőek lesznek.

céltartalék

A céltartalék a gazdálkodási év utáni évben várhatóan felmerülő veszteségek vagy kötelezettségek fedezésére képezik a vállalkozások az adózás előtti eredmény terhére. A céltartalék tartalmát tekintve nem saját forrás, mivel nem szabad rendelkezésű tartalék, hanem mint a nevében is szerepel, csak meghatározott célra lehet felhasználni. Így például, ha felszámolás alá kerül egy vállalkozás, a felszámoló költségeire, a törvényben meghatározott céltartalékot kell képezni.

eÁFA - a NAV áfabevallás-kiajánlási szolgáltatása

Az áfabevallás-tervezetet a NAV az erre a célra biztosított elektronikus felületen elsőként a 2021. októberi adómegállapítási időszakról teszi közzé.

A NAV az adózó adómegállapítási időszakára vonatkozó fizetendő adóját és az adó alapját, valamint az adózóra áthárított előzetesen felszámított adóját és annak alapját bocsájtja rendelkezésre. Az áfabevallás-tervezetet az adóalanyra vonatkozó adómegállapítási időszak végétől számított 12. naptól teszi elérhetővé.

Az adóalany az áfabevallás-tervezet módosítása, kiegészítése, elfogadása és a bevallás benyújtása által nyilatkozik az adólevonási jogról és annak érvényesítéséről is.

Az eÁFA – az eSZJA-val ellentétben – csak az érintett adózók aktív közreműködésével minősülhet bevallásnak.

Az eÁFA tervezet alapja a NAV online számlarendszere, az online pénztárgép rendszer, valamint az import adatokat tartalmazó elektronikus vámárunyilatkozat.

Az eÁFA rendszerrel Magyarország az Európai Unióban az elsők között nyújt áfabevallás-kiajánlási szolgáltatást.

EKAER

Az adócsalás elleni küzdelem jegyében vezette be Magyarország az EKAER rendszert (Elektronikus közúti áruforgalom-ellenőrző rendszer).

Célja a közúton fuvarozott áruk valós útjának nyomon követése, az árubeszerzések, értékesítések során keletkező közterhek megfizetésének biztosítása.

EKAER -regisztrációs és bejelentési kötelezettség terheli az útdíjköteles vagy 3,5 tonna össztömeget meghaladó gépjárművel végzett fuvarozás keretében

- Európai Unióból Magyarországra történő termékbeszerzés vagy egyéb célú behozatal,

- Magyarországról az Európai Unió területére történő termékértékesítést vagy egyéb célú kivitel,

- Magyarországon nem fogyasztó felé első adóköteles termékértékesítést

amennyiben az egy fuvarban egy feladótól egy címzett részére szállított nem kockázatos termékek értéke meghaladja az ötmillió forintot, vagy a bruttó tömege meghaladja a 2 500 kilogrammot.

Kockázatos termékek kapcsán a fenti relációkban történő szállítás minden közúti járművel történő fuvarozás esetén EKAER köteles, amennyiben az egy fuvarban egy feladótól egy címzett részére szállított kockázatos termékek értéke meghaladja a egymillió forintot, vagy a bruttó tömege meghaladja a 500 kilogrammot.

A bejelentés elmaradása esetén a rakományt lefoglalhatják, a bírság elérheti az áru értékének 40 százalékát.

első házasok kedvezménye

Minden olyan házaspár, ahol az egyik fél első házasságát köti, együttesen jogosultsági hónaponként 5000 forint adókedvezményt vehetnek igénybe, legfeljebb 24 hónapon keresztül 33 335 forinttal csökkenthetik személyi jövedelemadó (szja) adóalapjukat. Így a két év alatt összesen 120 000 forinttal csökkenthető az adó mértéke. Családi kedvezménnyel együtt is igénybe vehető.

építményadó

Vagyoni típusú adó, amelyet a helyi önkormányzatok az illetékességi területükön lévő építményekre, azok valamennyi helyiségére, valamint az adott ingatlanon elhelyezett reklámhordózóra kivethetnek rendeltetésüktől és hasznosításuktól függetlenül.

Az építményadó alanya az építmény tulajdonosa. Építményadó mértéke maximum 1 100 forint/m2, vagy a korrigált forgalmi érték maximum 3,6 százaléka, vagy reklámhordozó esetén maximum 12 000 forint/m2. Az éves építményadó évente két részletben fizetendő, március 15-ig és szeptember 15-ig.

faktorálás

Faktorálás = faktoring, követelésvásárlás – mindegyik szó ugyanazt a fogalmat takarja: egy vállalkozás a még ki nem egyenlített, de a jövőben befolyó számlakövetelését eladja egy pénzügyi szolgáltatónak, aki ezt az összeget előre kifizeti neki. A faktorcég leellenőrzi a társaság vevőit, szállítóit és, ha megbizonyosodik arról, hogy a követelést a jövőben ki fogják fizetni, akkor ezt a követelést megvásárolja, így a vállalkozás még az előtt pénzhez jut, hogy kifizetnék neki a vállalkozási díjat.

Partnercégünk végzi vállalkozások követeléseinek faktorálását, amennyiben érdekli ezen szolgáltatásunk, vegye fel velünk a kapcsolatot.

felszámolás

A felszámolási eljárás a fizetésképtelen gazdálkodó szervezet jogutód nélküli megszüntetésére szolgáló eljárás, melynek célja a hitelezők kielégítése törvényben meghatározott módon.

A felszámolási eljárás az adós, a hitelező, a végelszámoló, a cégbíróság vagy büntetőügyben eljáró bíróság kezdeményezése alapján indulhat.

Amennyiben az eljárásra sor kerül, a cég vezetését a felszámoló biztos veszi át, aki, ha más lehetőség nincs, a vállalkozás vagyontárgyainak értékesítéséből fizeti ki a cég tartozásait.

több száz felszámolást bonyolítottunk már le, akár adósi akár hitelezői oldalon. Olvasson tovább a felszámolásokról itt: https://drszeiler.hu/ugyvedi-iroda/ugyvedi-iroda/felszamolas

Ha képviseletre van szüksége vegye fel velünk a kapcsolatot: https://drszeiler.hu/konyveloiroda/kapcsolat

feltételes adómegállapítás

Az adózó feltételes adómegállapítást kérelmezhet az adópolitikáért felelős minisztertől, amelynek lényege, hogy az adózó által közölt tények és adatok alapján a kérelemben megjelölt (meglévő vagy jövőbeli) adókötelezettségre vagy annak hiányára vonatkozó konkrét kérdés(ek) vonatkozásában megállapítja az adópolitikáért felelős miniszter az adózó adókötelezettségét vagy annak hiányát.

Az adómegállapítási eljárás díjköteles, melynek összege egységesen 5 millió forint (sürgősségi eljárás esetén 8 millió forint), ezért nem gyakran szokták kérni.

GDPR

Az Európai Parlament és a Tanács (EU) 2016/679 Rendelete (2016. április 27.) a természetes személyeknek a személyes adatok kezelése tekintetében történő védelméről és az ilyen adatok szabad áramlásáról, valamint a 95/46/EK rendelet hatályon kívül helyezéséről szóló rendelet (GDPR: General Data Protection Regulation, általános adatvédelmi rendelet).

hipa (helyi iparűzési adó)

A helyi iparűzési adó a legszélesebb körben elterjedt és alkalmazott helyi adó. Adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel végzett vállalkozási tevékenység.

Helyi iparűzési adót köteles fizetni az a vállalkozó akinek a székhelye vagy a telephelye az adott önkormányzat területén található (állandó jelleg),vagy az önkormányzat területén ideiglenes jelleggel 30 napot meghaladóan vállalkozási tevékenységet végez.

Az adó alapja a nettó árbevétel csökkentve az eladott áruk beszerzési értékével, a közvetített szolgáltatások értékével, az alvállalkozói teljesítések értékével, a kutatás, kísérleti fejlesztés közvetlen költségével, illetve az anyagköltséggel

Az adó maximális mértéke az adóalap 2 százaléka. Ettől az önkormányzatok eltérhetnek, dönthetnek úgy is, hogy nem vezetik be.

Ideiglenes jelleggel végzett iparűzési tevékenység esetén az adó mértéke naptári naponként 5000 forint.

Mentes az adó alól a szabályozott ingatlanbefektetési társaság, annak elővállalkozása, illetve ezek projekttársasága.

Mentes az adó alól a beszerző, értékesítő szövetkezet.

A fentieken túlmenően az önkormányzat is jogosult rendeletében adómentességet,adókedvezményt megállapítani a vállalkozó számára, amennyiben a vállalkozás adóalapja nem haladja meg a 2,5 millió forintot.

A vállalkozás jogosult az adóalapja csökkentésére, ha az adóévi működés hónapjai alapján számított adóévi átlagos statisztikai állományi létszáma az előző évhez képest bővül.

Az adókedvezmény összege a létszámnövekmény után 1 millió forint/fő.

jogkövetési eljárás

Jogkövetési eljárás keretében a NAV ellenőrzi, hogy az adózó eleget tett-e jogszabály által előírt adókötelezettségeinek, azokat határidőben tette-e meg, illetve oly módon teljesíti-e, hogy az adó megállapítására, bevallására és megfizetésére alkalmas. Az adóhatóság különböző célú adatgyűjtést is végezhet ezen eljárás keretében, és a gazdasági események valódiságát is ellenőrizheti.

Jogkövetési vizsgálatra gyakorlatilag bármikor sor kerülhet a fenti célok megvalósítása érdekében, akár az adott bevallási időszak lezárását megelőzően is, akár folyamatban lévő adóellenőrzés mellett is.

kapcsolt vállalkozás

- az adózó és az a személy, amelyben az adózó - a Ptk. rendelkezéseinek megfelelő alkalmazásával - közvetlenül vagy közvetve többségi befolyással rendelkezik,

- az adózó és az a személy, amely az adózóban - a Ptk. rendelkezéseinek megfelelő alkalmazásával - közvetlenül vagy közvetve többségi befolyással rendelkezik,

- az adózó és más személy, ha harmadik személy - a Ptk. rendelkezéseinek megfelelő alkalmazásával - közvetlenül vagy közvetve mindkettőjükben többségi befolyással rendelkezik azzal, hogy azokat a közeli hozzátartozókat, akik az adózóban és a más személyben többségi befolyással rendelkeznek, harmadik személynek kell tekinteni,

- a külföldi vállalkozó és belföldi telephelye, valamint a külföldi vállalkozó telephelyei továbbá a külföldi vállalkozó belföldi telephelye és az a személy, amely a külföldi vállalkozóval az 1-3. alpontban meghatározott viszonyban áll,

- az adózó és külföldi telephelye továbbá az adózó külföldi telephelye és az a személy, amely az adózóval az 1-3. alpontban meghatározott viszonyban áll,

- az adózó és más személy, ha köztük az ügyvezetés egyezőségére tekintettel az üzleti és pénzügyi politikára vonatkozó döntő befolyásgyakorlás valósul meg,

- az ellenőrzött külföldi társaságra és a tőkekivonásra vonatkozó rendelkezések alkalmazásában akkor is megállapítható a kapcsoltság, ha az adózó és más személy vizsonylatában legalább 25 százlalékos közvetlen vagy közvetett szavazatijog-részesedés, vagy legalább 25 százalékos közvetlen vagy közvetett tőkerészesedés, vagy legalább 25 százalékos nyereségrészesedés áll fenn, azzal, hogy ezen rendelkezések alkalmazásában az ügyvezetői egyezőséget nem kell vizsgálni. Az adóelkerülésre vonatkozó különös rendelkezések alkalmazásakor is speciális előírások érvényesülnek.

KATA (kisadózó vállalkozások tételes adója)

A KATA alanya lehet választása alapján:

- az egyéni vállalkozó

- egyéni cég, valamint

- kizárólag magánszemély taggal rendelkező közkereseti társaság (kkt.),

- Betéti Társaság

- valamint 2018-tól az ügyvédi iroda.

A KATA szerinti adózás választása bármikor megtehető. E bejelentéssel egyidejűleg kisadózóként legalább egy magánszemély adatait is be kell jelenteni. Nem választhatja ezt az adózási formát az előzőekben felsoroltak közül - többek között - az a vállalkozás, amely saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése besorolású tevékenységből bevételt szerez.

A kisadózó vállalkozás a főállású kisadózóként bejelentett magánszemély után havi 50 000 (vagy választása szerint, magasabb tb-ellátási alapra való jogosultság igénylése miatt 75 000) forint tételes adót fizet.

kisvállalati adó (kiva)

A kiva, más néven a kisvállalati adó, több egyéb feltétel mellett azon társaságok választhatják, melyek 50 főnél nem foglalkoztatnak többet, valamint előző üzleti évükben nem érték el a 3 milliárd forint árbevételt. Az ezt az adónemet választók cash flow tehát pénzforgalmi szemléletű adózás mellett mentesülnek a társasági adó (tao),a (szocho) és a szakképzési hozzájárulás megfizetése alól. KIVA mértéke az adóalap 11 %-a

kockázatos adózó

Az alábbi feltételek bármelyikének fennállása a kockázatos adózói minősítést eredményez:

- A cég székhelye, székhelyszolgáltatóhoz van bejegyezve, és 2017. január 1-jét követően a NAV adóigazgatási eljárás akadályozása miatt- a tárgyévben, vagy az azt megelőző három évben - véglegessé vált döntésben eljárási bírságot szabott ki rá.

- A társaság az elmúlt egy évben szerepelt a nagy összegű adóhiánnyal, vagy adótartozással rendelkező adózók közzétételi listáján.

- A vállalkozás az elmúlt egy évben felkerült a be nem jelentett alkalmazottat foglalkoztató adózók közzétételi listájára.

- Egy éven belül az adóhatóság ismételt üzletlezárást alkalmazott a céggel szemben.

- A társaság kényszertörlési eljárás alatt áll.

- A tárgyévben, és az azt megelőző öt évben a NAV által az adózó terhére megállapított összes adókülönbözet meghaladja az adózó tárgyévre megállapított adóteljesítményének 70 százalékát. (Az adózó terhére megállapított összes adókülönbözetből levonandó a tárgyévben, és az azt megelőző öt évben a NAV által az adózó javára megállapított összes adókülönbözet.)

- A tárgyévet megelőző két adóévben a NAV által terhére kiszabott, és esedékessé vált mulasztási bírság jövedéki bírság összege meghaladja az adózó tárgyévi adóteljesítményének 70 százalékát.

- A csoportos adóalany kozckázatos adózónak minősül, ha legalább egy tagja kockázatos adózó.

sérelemdíj

A sérelemdíj fogalmát az új Ptk. vezette be. Akit személyiségi jogában megsértenek, sérelemdíjat követelhet az őt ért nem vagyoni sérelemért. A sérelemdíj mértékét a bíróság az eset körülményeire tekintettel, egy összegben határozza meg.

szokásos piaci ár

A transzferár az az ár, amelyet kapcsolt vállalkozások alkalmaznak egymással folytatott ügyleteik során. A szokásos piaci ár pedig az az ár, amelyet független felek összehasonlítható körülmények esetén érvényesítenek vagy érvényesítenének.

telephely

Állandó telephely a székhelyen kívül a gazdasági tevékenység helyhez kötött folytatására huzamosabb időtartamra létesített vagy arra szánt földrajzilag körülhatárolt hely, amelyen a gazdasági tevékenység önálló folytatásához szükséges egyéb feltételek is ténylegesen rendelkezésre állnak.

Telephelynek minősül:

- a vezetés helye,

- fióktelep

- gyártelep,

- a műhely vagy raktár,

- a bánya, a kőfejtő, az olajmező vagy a természetbeni kincsek kiaknázására szolgáló más telep,

- építési, kivitelezési, szerelési felügyeleti tevékenység helye, a kereskedelmi képviselet

ügyfélkapu

A személyes ügyfélkapu a központi rendszer természetes személyek részére nyújtott azonosítási szolgáltatásainak (KAÜ- Központi Azonosítási Ügynök) belépési, illetve szolgáltatási pontja, ahol a felhasználó közli a rendszerrel az azonosításához rendelkezésére álló információt, tulajdonságot, eszközt, illetve ahol az azonosítást igénylő megkapja a személyazonosságát alátámasztó információt. Olyan szolgáltatás, amelynek segítségével az ügyfél a személyazonosságának igazolása mellett biztonságosan kapcsolatba léphet az elektronikus közigazgatási ügyintézést nyújtó intézményekkel; valójában egyszer használható kód, egyedi azonosító képzése. Az ügyfél az ügyfélkapun keresztül léphet elektronikus úton kapcsolatba azokkal a szervekkel, amelyek elektronikus ügyintézést vagy interaktív szolgáltatást a központi elektronikus szolgáltatórendszeren keresztül végeznek. Ügyfélkapu létesítését bármely természetes személy kezdeményezheti. Az okmányiroda az előtte személyesen eljáró, hatósági ügyet intéző állampolgárnak felajánlja az ügyfélkapu létesítésének lehetőségét, amelyet a hatóság az ügyfél kérelme esetén azonnal létrehoz. (Az ügyfélnek így lehetősége nyílik arra, hogy az okmányirodai ügyintézése során egyúttal ügyfélkaput is létesítsen, amennyiben ezzel eddig még nem rendelkezett.)

Sokkal kedvezőbbek lehetnek a reorganizáció feltételei egy csődeljáráshoz képest (nem is beszélve a felszámolási eljárásról).

Segítünk átnézni, hogy az Ön társasága számára megoldást nyújthat-e illetve van-e jogszabályi lehetősége a Reorganizációs eljárásra. Amennyiben igen ügyvéd partnereink illetve a megfelelő szakembereink által teljeskörűen képviseljük az eljárás megindítása, lebonyolítása során. Kérjen időpontot a kapcsolat menüpont alatt.

A legfontosabb tudnivalók a Reorganizációs eljárással kapcsolatosan

A koronavírus-világjárvány elleni védekezés részeként új eljárási forma jött létre, amelynek célja a vállalkozások megmentése, a felszámolások elkerülése. A későbbiekben törvény fogja szabályozni a most még csak rendeletként létező: REORGANIZÁCIÓS eljárást. Az új eljárás célja a pénzügyi nehézségekkel küzdő vállalkozások vagyoni, pénzügyi, fizetőképességi helyzetének javítása és a továbbműködés biztosítása. Lényege, hogy a vállalkozás 90 napos moratóriumot kap a reorganizációba bevont hitelezőktől. A hitelezők sem járnak rosszul, mert az eljárás alá bevont tartozások adósi tartozáselismerésnek minősülnek. A reorganizációs megállapodást megszegő adóst tehát nem kell felszólítani vagy perelni, hanem a tartozás azonnal végrehajtható lesz. A reorganizációt a taggyűlés döntésétől függően anonim módon is le lehet folytatni, ilyenkor nem kerül feltüntetésre a cégjegyzékben. Fontos, hogy azon cég, aki határidőn belül nem tette közzé beszámolóját, nem kezdeményezhet reorganizációt. Ez a szabályozás véleményem szerint eléggé le fogja csökkenteni a reorganizációt kezdeményező cégek számát.

A részletszabályokat a 179/2021. (IV. 16.) Korm. rendelet - a veszélyhelyzet során a vállalkozások reorganizációjáról – tartalmazza.

Ki kezdeményezheti?

Azon vállalkozás, akit fizetésképtelenség fenyeget. A fenyegető fizetésképtelenség az olyan helyzet, amelyben a vállalkozás vezetői előre látják vagy az ilyen tisztséget betöltő személytől elvárható gondosság mellett látniuk kell, hogy a vállalkozás nem lesz képes esedékességkor kielégíteni a vele szemben fennálló követeléseket.

Hogyan zajlik?

- A reorganizációs eljárásról a taggyűlésnek kell döntenie.

- A döntés napjától számított 8 napon belül a bíróságnál kell a kérelmet benyújtani, ügyvéd közreműködése kötelező. A nemperes eljárásra a Fővárosi Törvényszék rendelkezik illetékességgel és hatáskörrel.

- Az eljárást egy úgynevezett reorganizációs szakértő fogja irányítani, szakértőként pedig csak a Nemzeti Reorganizációs Nonprofit Kft. járhat el, aki felszámoló szervezeteket vonhat be, hogy el tudja látni az eljárással kapcsolatos feladatait.

- A bíróságnak a taggyűlési határozat mellé még számos iratot kell csatolni, a beszámolótól, a reorganizációs tervig.

- A reorganizációs szakértő 5 napon belül elvégzi az előzetes szakértői vizsgálatot, ha a szakértő véleményében a vállalkozást alkalmasnak tartja az eljárásra, a bíróság 90 napra moratóriumot rendel el. A vállalkozás kérelmére – a reorganizációs szakértő véleménye alapján- a moratórium további 60 nappal meghosszabbítható.

- A reorganizációs eljárásról szóló végzést NEM KELL KÖZZÉTENNI a Cégközlönyben. A taggyűlés azonban dönthet úgy, hogy nem akarja anonim módon folytatni az eljárást és közzéteszi a cégközlönyben. Ilyen esetekben a cégkivonatokban a vállalkozás „r.a.” toldatot fog kapni.

- A reorganizációs tervben a hitelező – ideértve a NAV-ot, önkormányzatot – a vállalkozás javára fizetési kedvezményt adhat, követeléséről részben lemondhat. A reorganizációs tervnek meg kell határozni a határidejét is, amely nem lehet hosszabb, mint 2 év.

- Ha a vállalkozás valamennyi reorganizációba bevont hitelezőjével megállapodott, a bíróság, a hitelezők által jóváhagyott végleges reorganizációs tervet, 10 munkanapon belül jóváhagyhatja.

- A bíróság jogerős végzésével jóváhagyott reorganizációs terv, az elismert és nem vitatott tartozások tekintetében adósi tartozáselismerésnek minősül. Ez annyit jelent, hogy a hitelezőnek nem kell felszólítólevelet, fizetési meghagyást írnia, vagy pereskednie, amennyiben az adós nem fizet, azonnal végrehajthatja.

Mennyibe kerül?

- A reorganizációs szakértő díjának mértéke az eljáráshoz csatolt 3 hónapnál nem régebbi éves beszámolóban vagy közbenső mérlegben szereplő eszközök könyv szerint értékének

a) 50 000 000 forint alatti könyv szerinti érték esetén annak 2%-a, de legkevesebb 200 000 forint,

b) 50 000 000 forint - 100 000 000 forint közötti könyv szerinti érték esetén annak 2%-a,

c) 100 000 001 forint - 500 000 000 forint közötti könyv szerinti érték esetén a 100 000 000 forint 2%-a és az efeletti rész 1,25%-a,

d) 500 000 001 forint - 1 000 000 000 forint közötti könyv szerinti érték esetén az 500 000 000 forint 1,25%-a és az efeletti rész 0,75%-a,

e) 1 000 000 001 forint feletti könyv szerinti érték esetén az 1 000 000 000 forint 0,75%-a és az efeletti rész 0,25%-a.

- Az előzetes szakértői vizsgálat díjáról szóló megfizetés igazolását már az első kérelemhez csatolni kell. A díj a 1. pont a, b pontba tartozó cégek esetén 250.000 forint, az 1. pont c-e pontba tartozó cégek esetén 500.000 forint.

- A reorganizációs szakértő részére az eljárás befejezésével a 1. pontban meghatározott összeg további 15%-át, de legalább 300.000 forintot kell fizetni.

Tehát a legkisebb cégeknek is minimum 750.000 forintot kell fizetnie az eljárásért összességében, amiben nincs benne a kötelező ügyvédi képviselet költsége és az esetleges egyéb járulékos költségek. Viszont ezért az összegért a Társaság az elkövetkező 2 évben nyugodtan működhet, a hitelezők által adott fizetési halasztásoknak és kedvezményeknek, részletfizetéseknek köszönhetően, 90 napra pedig teljes moratóriumot kap.

A reorganizáció finanszírozása

- A vállalkozás a hitelezők kifizetéséhez további hiteleket vehet fel a reorganizációs eljárás alatt is. A törvényjavaslatban szerepel, hogy az állam az eljáráshoz külön jogszabály alapján finanszírozási eszközöket nyújthat a vállalkozás átszervezéséhez.

- A törvényjavaslat a következő adózással kapcsolatos könnyítést is tartalmazza:

Az adóhatóság az adózás rendjéről szóló 2017. évi CL. törvény (Art.) 76. §-ában foglaltakat akként alkalmazza a reorganizációs eljárás alatt álló adózók esetében, hogy az adózó kérelmére mellőzi a visszatartási jogának gyakorlását akkor is, ha a költségvetési támogatás (visszaigénylés, visszatérítés) elmaradása az adózó reorganizációját veszélyezteti, és az előzetes reorganizációs terv alapján az Art. 76. § (2) bekezdése szerinti tartozás későbbi megfizetése valószínűsíthető. Az adózó a visszatartási jog mellőzésére irányuló kérelméhez csatolja az előzetes reorganizációs tervet. Az adóhatóság a visszatartási jog mellőzése iránti kérelem beérkezésétől számított 5 napon belül, egymillió forint feletti kérelem esetén 8 napon belül dönt. A visszatartási jog mellőzése iránti kérelem benyújtásának napján a kiutalási határidő újrakezdődik.

- A vállalkozás a reorganizációs eljárás alatti működéséhez átmeneti vagy új finanszírozást vehet igénybe, amely finanszírozást biztosító hitelezők a reorganizációba bevonásra kerülnek.

Mikor nem kezdeményezhető?

a) végelszámolás alatt,

b) csődeljárás, felszámolási eljárás, kényszertörlési eljárás , kényszer-végelszámolás, egyszerűsített törlési eljárás tekintetében a jogerős bírósági határozatot már közzétették.

c) a reorganizációs eljárás elhatározását megelőző egy évben reorganizációs eljárás alatt állt,

d) olyan hitelezői követelés vonatkozásában kezdeményezi a reorganizációs eljárás lefolytatását, amivel összefüggésben büntetőeljárás keretében vagy nemzetközi bűnügyi együttműködés alapján a vállalkozás valamely vagyoneleme zár alá vételre vagy lefoglalásra került, vagy a vállalkozás ellen vagyonelkobzást rendeltek el,

e) a vezető tisztségviselője büntetőjogi felelősségét a reorganizáció elhatározását megelőző 5 éven belül gazdálkodás rendjét sértő bűncselekmény vagy pénzmosás miatt jogerősen megállapították, vagy

f) a vállalkozásnak a reorganizáció kezdő napját megelőzően a számvitelről szóló 2000. évi C. törvény szerinti bármelyik beszámolója a jogszabályban meghatározott határidőn belül nem került közzétételre és letétbe helyezésre.

Tudomásunk szerint jelenleg folyamatban van a Reorganizációs eljárás szabályainak pontosítása. Kérdés esetén állunk rendelkezésre tanácsadás keretében vagy teljeskörű képviseletet tudunk nyújtani az eljárás folyamán.

Olyan sok kérdés érkezett a témával kapcsolatban, hogy úgy gondoltam itt az ideje egy összefoglaló cikknek. Ez a blogbejegyzés tehát arról szól, hogy hogyan kell kezelni, amikor egyéni ügyvédből, közjegyzőből formaváltás során ügyvédi, közjegyzői iroda jön létre. Az egyéni ügyvédekre és közjegyzőkre az egyéni vállalkozókra vonatkozó törvények vonatkoznak, ezért őket több helyen így fogom említeni. Fontos leszögezni, hogy mindkét esetben az egyéni vállalkozás megszűnik, és ezek után új alapítású iroda jön létre. Tehát egyik esetben sem beszélhetünk átalakulásról, hanem formaváltásról van szó.

Közjegyzői törvény szerint: A közjegyző az egyénileg folytatott tevékenysége helyett a közjegyzői iroda alapító okiratának elfogadásával - az átalakulási eljárás lefolytatása nélkül - egyszemélyes vagy többtagú közjegyzői irodát alapíthat.

Ügyvédi törvény szerint: Ha a területi kamara tagja vagy az ügyvédi kamarai nyilvántartásba vett ügyvédi tevékenységet gyakorló más személy az ügyvédi tevékenységet más formában kívánja folytatni, a kamarai formaváltás iránti kérelmet a területi kamarába történő felvétel, illetve a kamarai nyilvántartásba vétel szabályai szerint kell elbírálni. A kamarai formaváltási eljárás a kamara tagja számára díjmentes.

Kamarai formaváltás esetén - ha az új működési formában az ügyvédi tevékenység gyakorlója vállalhat megbízást - a megbízás nem szűnik meg, hanem a megbízott személyében e törvény erejénél fogva jogutódlás következik be. Ha a kamarai formaváltás következtében a megbízott ügyvédi iroda tagjává válik, a megbízott jogutódja az ügyvédi iroda. A megbízott a várható változásról köteles a megbízóját haladéktalanul, de legkésőbb azt tizenöt nappal megelőzően értesíteni.

Miután Irodák jönnek létre, az "egyéb szervezetekre" irányuló számviteli szabályok lesznek az irányadóak és megszűnnek az egyéni vállalkozások.

Ha az egyéni vállalkozónak minősülő közjegyző, ügyvéd a tevékenységét iroda tagjaként folytatja, akkor a következő számviteli és adózási előírásokat kell figyelembe vennie:

Személyi jövedelemadó

Az irodai tagi jogviszony keletkezését megelőző napra vonatkozóan az egyéni vállalkozói tevékenysége megszüntetésére tekintettel, a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (Szja tv.) szerint az egyéni vállalkozói jogállás megszűnését követően a megszűnés adóévéről szóló adóbevallás benyújtásáig a) az egyéni vállalkozói tevékenységre tekintettel befolyt ellenérték (bevétel) a megszűnés adóévében megszerzett vállalkozói bevételnek, b) az egyéni vállalkozói tevékenységgel összefüggő igazoltan felmerült kiadás a megszűnés adóévében elszámolható vállalkozói költségnek minősül, amelyet a megszűnés adóévéről szóló adóbevallásában figyelembe kell venni. A megszűnés adóévéről szóló adóbevallás benyújtását követően az előzőekben nem említett befolyó bevételre, illetve felmerült kiadásra az önálló tevékenységből származó jövedelem megállapítására vonatkozó rendelkezéseket kell alkalmazni. Az említett előírást azonban, ha a megszűnés közjegyző, ügyvédi irodai tagság miatt következik be, a következő eltéréssel kell alkalmazni:

a) ha egyéni vállalkozóként foglalkoztatási kedvezményt (Szja tv. 49/B. § (6) bekezdés g) pont) vett igénybe, nyilvántartott adókülönbözetet mutat ki, kisvállalkozások adókedvezményét vette igénybe (Szja tv. 49/B. § (9) bekezdés b) pont), akkor, a megszüntetésre vonatkozó szabályokat nem, illetve az alábbi etéréssel kell alkalmaznia;

b) késedelmi pótlék nélkül ba) a kisvállalkozói kedvezménnyel (49/B. § (6) bekezdés d) pont) összefüggésben, az erre vonatkozó rendelkezés szerinti, az érvényesítés évében hatályos adómérték felét, ha fennáll a Szja tv. 49/B. § (11) és (14) bekezdése szerint,

bb) a nyilvántartásba vett fejlesztési tartalékkal (Szja tv. 49/B. § (16) bekezdés) összefüggésben – vállalkozói osztalékalap utáni adó-fizetés nélkül – az erre vonatkozó rendelkezés szerinti, a nyilvántartásba vétel évében hatályos adómértéket kell figyelembe venni;

c) az a) -b) pont szerinti kötelezettségek, valamint a vállalkozói személyi jövedelemadó és a vállalkozói osztalékalap utáni adó együttes összegét csökkenti az elhatárolt veszteség után az adó mértékével számított összeg;

d) a b) pont szerinti kötelezettségek esetében – ha együttes összegük a 10 ezer forintot meghaladja – a magánszemély választhatja, hogy három egyenlő részletben,

da) az elsőt a vállalkozói személyi jövedelemadóval és a vállalkozói osztalékalap utáni adókötelezettséggel együtt az adóévi,

db) a további két részletet a következő két adóévi kötelezettségként vallja be, a megszüntetés adóévéről szóló személyi jövedelemadó bevallásában, és azt e bevallás, illetve a kötelezettség évére vonatkozó személyi jövedelemadó bevallás benyújtására nyitva álló határidőig fizeti meg. A vállalkozási osztalékalapot a következők szerint kell levezetni: ± adózás utáni vállalkozói jövedelem + tárgyi eszköz beszerzése alapján a megszűnést megelőző négy adóév valamelyikében adóalap csökkentésként az Szja tv. 49/C. § (6) bekezdés a) pont alapján figyelembe vett összegből, az Szja tv. 49/C. § (2) bekezdés aa)-ad) pontja szerinti összeg, ha a megszüntetés az ott előírt időhatáron belül történt; + a vállalkozói osztalékalapnak a beruházási költséget képező kiadással első ízben történő csökkentése (Szja tv. 49/C. § (6) bekezdés d) pont) évét követő negyedik évben, illetve – ha az korábbi – az egyéni vállalkozói tevékenység megszüntetésekor.

Számviteli előírások

A közjegyző, ügyvédi iroda a számvitelről szóló 2000. évi C. törvény (Szt.) 3. § (1) bekezdés 4/d,b) pont előírása szerint egyéb szervezetnek minősül. Ebből következően nyilvántartásait és a beszámolót a számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 479/2016. (XII. 28.) Korm. rendelet (R.) előírásai figyelembe vételével teljesíti. Ez a következőket jelenti: A beszámolót és a könyvvezetést a Szt. előírásait alkalmazva kell teljesíteni, kivéve, ha KATA szerinti adózást választ a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXVII. törvény alapján (Katv.) (R. 3. § (3) -(3a) bekezdés).

A Számviteli törvény előírásainak alkalmazása azt jelenti, hogy a nyilvántartásokat a kettős könyvvitel előírása szerint kell vezetni és legalább egyszerűsített éve beszámoló kell készítenie (Szt. 9. § (2) bekezdés). Választható mikrogazdálkodói beszámoló készítés is az Szt. 9. § (6) bekezdés és a mikrogazdálkodói egyszerűsített éves beszámolóról szóló 398/2012. (XII. 20.) Korm. rendelet szerint. Jövedelemadó A közjegyző, ügyvédi iroda a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao) 2. § (2) bekezdés d) pont szerint a társasági adó alanya, de választhat a Katv. 3. §-a szerint tételes adót, illetve a Katv. 16. §-a szerint kisvállalati adózást.

Dr. Szeiler Nikolettt

A vállalkozónak 2021 januárjától még a munka megkezdése előtt tájékoztatnia kell a megbízót arról, ha KATA alany. Természetesen ennek az a jelentősége, hogy amennyiben tárgyévben a szerződések összesített értéke eléri a 3 millió forint összeget, akkor a vállalkozónak kell megfizetnie a 40 %-os adót.

Ezért a megbízók a következő passzust teszik bele a szerződésekbe:

"A vállalkozó nyilatkozik, hogy a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény 2021. január 01-től hatályos 13. § (2) és a 32/E. § (2) bekezdése értelmében kisadózó vállalkozónak minősül. Vállalkozó köteles azonnal írásban tájékoztatni partnerét, ha ebben bármiféle változás történik. A vállalkozó köteles a munka elvállalása, megkezdése előtt írásban tájékoztatni a megrendelőt, ha az elvállalt munka számlázott tételével a megrendelő és vállalkozó közötti szerződések összesített értéke tárgyévben el fogja érni a 3 millió Ft- összeget. A tájékoztatás elmulasztása esetén a megrendelőnél felmerülő többletköltségek összegével a vállalkozói díj csökkentésre kerül."

A törvény ennyit ír elő: 13. § (2) A kifizetővel szerződéses jogviszonyba lépő adózó a szerződés megkötésekor írásban tájékoztatja a kifizetőt arról, hogy kisadózó vállalkozásnak minősül. Az adózó a változást megelőzően - a változás kezdő időpontjának megjelölésével - tájékoztatja a vele szerződéses jogviszonyban álló kifizetőt a kisadózó vállalkozás jogállása megszűnéséről vagy újrakeletkezéséről.

Kinek mennyit kell fizetnie, ha túllépik a 3 milliós küszöböt:

Nem kapcsolat vállalkozás esetén:

- belföldi partner a 3 m ft feletti rész után 40%-os adót fizet a számlát befogadó vállalkozás. Ez azt jelenti, hogy ha eddig havi 1.400.000 fizetett havonta a megbízó, a keret átlépése után ebből 400.000 forintot adót fizet, ami a KATÁsnak, ha visszafelé számoljuk "csak" 28,5 százalék veszteség. Tehát még így is jobban fognak járni, mintha járulékot kellene maguk után fizetniük.

- külföldi partner esetén a 3 m ft feletti rész 71,42%-a után kell megfizetni a katásnak a 40%-ot, azaz 40% helyett 28,568% lett az adó ebben az esetben.

Kapcsolt vállalkozás esetén ( kapcsolt vállalkozásnak hívjuk a közeli hozzátartozók cégeit és vállalkozásait, illetve a közös ügyvezetésű cégeket)

- Sokan játszották ki azt a lehetőséget, hogy saját ügyvezetésű Kft-jük mellett KATA egyéni vállalkozást alapítottak, és beszámláztak a saját cégüknek. Ez már korábban is aggodalomra adott okot. A jelenlegi törvény kimondja, hogy a belföldi kapcsolt partner esetén már az első forint bevétel után a számlát befogadó fizeti a plusz 40%-ot. (ez magánszemély partnerekre nem vonatkozik)

- külföldi kapcsolt partner esetén a bevétel 71,42%-a után kell megfizetni a 40%-os adót a katásnak (nem a külföldi partner fizeti) az adó mértéke ebben az esetben 28,568% lesz a 40% helyett.

Kivételek:

Amennyiben magánszemélynek kerül kiállításra a számla akkor nem kell plusz 40%-ot fizetni (akár külföldi akár belföldi)

Kinek éri meg továbbra is KATÁzni?

Egyenlőre úgy tűnik, hogy a Katások nagy részének és a vállalkozásoknak is még mindig jobban meg fogja érni Katás konstrukcióban adózni, mint járulékot fizetni, azonban ez mindig egyedi számításoktól függ. Nagyban függ attól is, hogy a Katásnak milyen költségei merülnek fel, amelyet esetleg egy más konstrukcióban el tud számolni. Lássuk a számokat!

Egyéni vállalkozó:

Katából válthat egyéni vállalkozói átalányadóra vagy tételes költségelszámolásra.

- Átalányadónál a bevétel 40%-a elismert költség, azaz a bevétel 60%-a után kell megfizetni összesen 49 % adót (szja, TB, szochó) Tehát 1. 400 000 forintos havi bevételnél közel 420.000 forint adót kell megfizetni. Plusz hozzájön az iparűzési adó, osztalékadó viszont nincs (majdnem ugyanott vagyunk, mintha Katánál a vállalkozó befizeti 1.400.000 forint után a 400.000 forint adót, és spóroltunk a havi könyvelői díjon is)

- Tételes költségelszámolásnál a bevételből ki kell vonni az elismert költséget és ezek után kell megfizetni a 9%-os nyereségadót majd évente az osztalékadót ami áll 15%-os szja-bó és a 15,5%-os szochóból, figyelembevéve a szocho korlátot. Erre jön rá a járulékfizetés (15% szjat, 18,5% tb járulékot és legalább a garantált bérminimum 125%-a után a 15,5%-os szochot és iparűzési adót. Ezt tehát akkor érdemes választani, ha sok költséget tudunk elszámolásni

Katás Bt. válthat társasági adóra vagy KIVÁra:

-

Társasági adónál a bevétel mínusz elismert költség után kell fizetni 9%-os társasági adót, majd osztalékadót (15%-os szja, 15,5%-os szochó,figyelemmel a szocho korlátra). Nem kötelező osztalékot kivenni. Járulékfizetési kötelezettség is van, a minimálbér vagy garantált bérminimum után meg kell fizetni a 15%-os szja-t, a 18,5%-os tbjárulékot, a 15,5%-os szochot és a 1,5%-os szakképzési hozzájárulást.Nyugdíjas nem fizet járulékot, csak a 15%-os szja terheli Bevezetésre került a minimum tbjárulék, ami azt jelenti, hogy ha csak havi 1 órás munkaviszonyos vagy, akkor is a minimálbér 30%-a (48.300 ft) után meg kell fizetni a kötelező járulékot (szochot is).

-

Kiva csak akkor éri meg, ha sok munkavállalója van a cégnek (szerintünk minimum 10 munkavállalónál éri meg), mivel a Kiva lényege, hogy nem kell megfizetni a munkabér/vállalkozói kivét után a 15,5%-os szochót és a 1,5%-os szakképzési hozzájárulást, a kiva mértéke 11%. Viszont osztalékot kivenni drágább lesz, mert az osztalékfizetés növeli a KIVA alapján.

Ha szeretné egyedileg kiszámolni, hogy mi éri meg Önnek, hívjon minket: 06 70 523 27 85 vagy keressen meg minket a többi elérhetőségünkön: https://www.drszeiler.hu/konyveloiroda/kapcsolat

Dr. Szeiler Nikolett

Összefoglaltuk, hogy ingatlan vásárlás kapcsán milyen illetékmentességek és kezdvezmények vehetőek igénybe, ki veheti igénybe és milyen feltételekkel. Amiben mi tudunk segíteni: Illetékfizetés esetén fizetési kedvezmény és méltányossági kérelmek szerkesztése. Sok esetben sikerült az illeték egy részét töröltetni, vagy hosszútávú részletfizetést elérni.

- Viszterhes vagyonszerzésre vagy ajándékozásra vonatkozó teljes személyes illetékmentesség.

A személyes illetékmentességeket Itv. 5. és 6. §-a tartalmazza. Ilyen illetékmentességben részesülnek az egyházi személyek, alapítványok, közalapítványok, egyes fegyveres szervek és nemzetközi szervezetek. Alapítványok abban az esetben lehetnek illetékmentesek, ha 2020. január 1-je előtti szabályok szerint alapítványnak minősülnek és vállalják, hogy 2023. január 15-ig igazolják a NAV-nak, hogy az alapítvány a Civil törvény szerint közhasznú jogállást szerzett. Amennyiben az alapítvány újonnan jött létre, igazolniuk kell, hogy az alapítás évét követő második év végéig közhasznú jogállást szereznek.

- Viszterhes vagyonszerzésre vonatkozó mentességek

- Lakóház építésére alkalmas telektulajdon szerzése esetén az Itv. 26. § (1) bekezdés a) pontja alapján járó feltételes illetékmentesség.

A legtöbb katát választó adózó nincs tisztában azzal, hogy mi a különbség a 12 millió forintos áfa alanyi mentesség és a 12 millió forintos kata bevételi határ között, pedig ha ezt az értékhatárt megközelíti és nem figyel, komoly problémája lehet. Cikkünk ennek elkerülésében igyekszik segítséget nyújtani.

Jelen írásunkkal a kata és az alanyi mentesség értékhatár-számítása közötti különbségekre szeretnénk felhívni a figyelmet. A cikkben nem térünk ki többek között az értékhatárba beszámítandó, illetve be nem számítandó bevételekre, a kata vagy az alanyi mentességnél a szabályok alóli kivételekre.

1. Mit is jelent a kata 12 millió forintos bevételi határa?

Kezdjük az egyszerűbb kérdéssel, amit mindenki mond, és amiről a legtöbb írás szól! Katásként 12 millió forintos árbevételig (ez nettó árbevétel, tehát nem befolyásolja, hogy áfás vagy alanyi mentes-e egy vállalkozó) 25 000, 50 000 vagy 75 000 forintos havi tételes adót kell fizetni, illetve megfelelő választás esetén 50 000 forintos éves iparűzési adót (Budapesten).

Katamértékek

♦ 25 000 forint a kata, ha valakinek a vállalkozás mellett van egy főállása.

♦ 50 000 forint a kata, ha nincs főállás és az alap nyugdíjat választjuk.

♦ 75 000 forint a kata, ha nincs főállásunk és „emelt” nyugdíjat választunk.

Tehát kata szempontjából a 12 millió forintos értékhatár azt jelenti, hogy ezen éves bevételig nem terheli a katán és iparűzési adón kívül egyéb adófizetési kötelezettség a vállalkozást, az adózott jövedelemnek minősül és főállású katásként biztosítási jogviszonyt keletkeztet.

Amennyiben tört évben katázunk

Amennyiben a kata adózásra évközben térünk át, úgy arányosítani kell a maximum árbevételi határt. Tehát ha április 1-jétől választjuk a kata adózási formát, úgy 9 millió forintos árbevételig van megfizetve ezen évben az adó.

A kata bevételi korlátjának átlépése

Amennyiben átlépjük a kata 12 millió forintos éves korlátját, abban az esetben sem történik tragédia, de érdemes bekalkulálni, hogy a 12 millió forintot meghaladó bevételt 40 százalékos adófizetési kötelezettség terheli. Egy példán levezetve: 13 millió forintos éves bevétel esetén az alap adófizetési kötelezettségen felül 400 000 forintos adófizetési kötelezettség keletkezik.

Csak a megszerzett bevétel számít

A kata adózási mód egyik előnyös szabályozása, hogy az értékhatárba csak a megszerzett bevétel számít bele. Tehát attól, mert leszámláztunk akár 16 millió forintos összeget, nem kell a 12 millió forintot meghaladó 4 millió forint után a 40 százalékos adót, azaz 1 600 000 forintot megfizetni, csak ha az be is folyt. Itt van egy kis mozgástér, amellyel a katafizetési kötelezettség tervezhető. Például, ha van keretünk az adott évre, megkérhetjük ügyfelünket, hogy fizessen előleget, vagy ha úgy alakul, hogy átlépnénk a 12 millió forintos bevételt, akkor akár köthetünk egy részletfizetéses megállapodást.

2. Mit is jelent az alanyi mentesség 12 millió forintos határa?

Tapasztalatunk alapján a legtöbb adózó ugyanazt gondolja az áfa alanyi mentesség működéséről, mint a katáról – amelyet az előbb mutattunk be röviden, viszont itt komoly tévedésbe eshet a vállalkozó.

Az alanyi mentesség lényege

Az áfa alanyi mentesség lényege egy jog, azaz választási lehetőség, hogy főszabály szerint éves 12 millió forintos árbevételig nem kell az értékesítésre áfát számolni és áfabevallást sem kell beadni. Igaz, cserébe beszerzéseinkkel kapcsolatban sem élhetünk áfalevonási jogunkkal, tehát egy esetleges alanyi menetesség választását, vagy az áttérést mindig az adott vállalkozás vonatkozásában érdemes értékelni. Alapvetésként elmondható, hogy ahol a megrendelő magánszemély vagy alanyi mentes vállalkozás, a szolgáltatásnyújtás/termékértékesítés során a költségek nem számottevőek, abban az esetben mindenféleképpen érdemes az alanyi mentesség választása.

Az évközi alanyi mentesség választása

Amennyiben egy vállalkozást évközben indítunk és alanyi mentességet választunk, abban az esetben a 12 millió forintos értékhatárt szintén arányosítani kell. Ellentétben a kataalanyisággal az áfa alanyi mentes választásra évközben nem lehet áttérni, kizárólag ha az vállalkozás indításhoz kapcsolódik.

Az alanyi mentesség határának átlépése

Amennyiben átlépjük az évi 12 millió forintos értékhatárt, abban az esetben már a legelső számlára – amellyel azt átlépjük – áfát kell felszámítani és megfelelő bevallást beadni. Egy példán bemutatva, amennyiben 9 milliós számlakiállításunkat követően 4 millió forintos számlát állítanánk ki, abban az esetben a teljes 4 millió forintos nettó összegre rá kell számolni a megfelelő mértékű áfa összegét – tehát nem csak a 12 millió forintot meghaladó részre, illetve természetesen ezen időpontot követően kiállított számláinkra is ez érvényes.

Ha túllépjük akkor 2 évre kiesünk az alanyi mentességből!

A katafizetéshez képest a legnagyobb gondot az jelenti, hogy a következő 2 évben nem választhatjuk az alanyi mentes adózási módot!

További problémát vet fel, ha nem vesszük észre, hogy átléptük a 12 milliós számlázási (!) alanyi mentes limitet, mert ebben az esetben a megrendelőnktől már sokkal nehezebb lesz behajtani a leszámlázni elfelejtett áfa összegét – főleg abban az esetben, ha magánszemélyről van szó. Sajnos több olyan példával találkoztunk, ahol nem vették észre, hogy átlépték a határt.

Áfa szempontjából a teljesítés számít

Míg a kata szempontjából a bevétel megszerzésének az időpontja, addig áfa szempontból a teljesítés időpontja számít. A teljesítés napja az áfás vállalkozások legfontosabb dátuma (kivétel a pénzforgalmi áfát választóknak), mivel az adókötelezettség ezen időponthoz kapcsolódik. Ez azt jelenti, hogy attól mert egy számlát nem állítunk ki, vagy mert egy számlát a teljesítéstől eltérő dátummal állítunk ki, az áfafizetési kötelezettség beáll. És akkor is, ha kiállítjuk a számlát, mivel ebben az esetben maga a számla kiállítása keletkezteti az adófizetési kötelezettséget.

Nézzünk meg ezt példákon levezetve! Van egy folyamatos teljesítésű ügyletünk, amelyet minden hónapban számlázunk és a fizetési határideje a teljesítés napja, legyen ez minden hónap 15-e. Ebben az esetben attól függetlenül, hogy nem állítjuk ki a számlát december 15-én az áfafizetési (felszámítás) kötelezettségünk ugyanúgy beáll, tehát beszámít az alanyi mentes értékhatárba. Vagy tegyük fel, hogy egy teljesítési igazolás december 20-ára szól, de mi a számlát csak jövő évi teljesítési időponttal állítjuk ki, ebben az esetben is az áfafizetési kötelezettség (vagy mentességi értékhatárba számítás) decemberre számít.

Egy adóellenőrzés esetén

Tegyük fel, hogy egy adóellenőrzés feltárja, hogy egy év tekintetében kicsúsztunk az alanyi mentesség határából (mert nem jól állítottuk ki a számlát, vagy nem vettük észre a határátlépést), ebben az esetben a következő évekre kiállított számlákra is rá (vagy vissza) kell számítani az áfa összegét! Ráadásul ellenőrzés esetén 50 százalékos bírsággal is számolhatunk az áfa összegére vetítve, és nagy eséllyel maga az áfa behajtása ügyfeleinktől sem lesz egyszerű.

Adózóna cikkünkben táblázatban összehasonlítva a két 12 millió forintos értékhatárt

Kocsis Zoltán Tamás

Dr. Szeiler & Partners Kft. ügyvezető, okleveles közgazdász

DR. SZEILER ÜGYVÉDI IRODA – CIKKEINK

2018. január 1-én lépett hatályba a már megszokott Ket-et (a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló törvényt ) felváltó Ákr. törvény (az általános közigazgatási rendtartásról szóló törvény). Aki már találkozott adóügyekkel az tudja, hogy az adótörvények mellett adóügyekben a Ket-et is alkalmazni lehetett. A jelenlegi átalakítások végeredményeként az új általános közigazgatási rendtartást (Ákr.) adótörvényekre nem lehet alkalmazni, a Ket. pedig már nem hatályos. A közigazgatási rendtartást ugyanakkor csaknem minden más hatóság előtt alkalmazni kell. Az új törvény célja egy gyorsabb, egyszerűbb, ügyfélbarátabb eljárási rend kialakítása a régi elavult Ket. helyett. Az igen hosszú és bonyolult törvényből a hétköznapjainkra leginkább kiható 10 pontot gyűjtöttük össze, hogy bármilyen hatósági határozatot is kap, ismerje a jogait és kötelezettségeit.

Megtörtént eset szolgáltatta az apropót, hogy ismertessük: mire kell ügyelni az ekáerrel kapcsolatos bejelentés során, illetve adóhatósági bírság esetén mi adhat okot a fellebbezésre.

Ügyfelünk 6 millió forintos ekáer bírságot kapott, amelyet fellebbezéssel 600 ezer forintra csökkentettünk. Ekaer bírság esetén is lehet és érdemes fellebbezni. Ebben az ügyben a szállítmány rendelkezett ekáerszámmal, azonban az árut a lerakodás helyétől 50 méterre lévő másik raktárba szállították, mivel a bejelentés szerinti raktár megtelt, illetve a társaság új alkalmazottja nem jól adta meg az ekáer rendszerében a termék összsúlyát, a termék értéke azonban helyesen szerepelt a bejelentésben. A 2015 óta hatályos ekáer-rendelet (5/2015 II. 27. NGM rendelet) szerint amennyiben a fuvarozott termék, vagy annak akár egy része tekintetében a bejelentési kötelezettséget hibásan, valótlan adattartalommal vagy hiányosan teljesítik, az adóhatóság ellenőrzését követően magas összegű mulasztási bírságra lehet számítani.

Az újtípusú vagyonosodási vizsgálat elindításában a legnagyobb szerepe a NAV Felszámolási és Végelszámolási Osztályának van, ahol a bevallások utólagos vizsgálatára irányuló ellenőrzést végeznek a felszámolás alatt lévő cégeknél. Főleg olyan társaságok vannak a célkeresztben, akik semmilyen iratanyagot nem szolgáltattak a felszámolónak.

Ebben a vizsgálatban megkeresést küldenek a cég bankszámláit vezető bankoknak, amelyek alapján megállapítják, hogy a társaság bankszámlájáról ki, mikor és mennyi pénzt vett fel.

Az áfa adónemben bevallások utólagos vizsgálatára irányuló ellenőrzés jegyzőkönyvét 2014. október 17-én kézbesítették a felperesnek. Az elsőfokú adóhatóság a 2015. május 11-én hozott határozatot. A jogerős ítélet valamennyi kereseti előadás tekintetében elutasította a felperes keretét. Egyebek mellett megállapította, hogy az elsőfokú határozat kiadmányozására valóban az Art. 128. § (1) bekezdés szerinti határidőn túl került sor. Ez a határidő azonban nem jogvesztő, az adóhatóság ezen határidőn túl is jogosult a

A felperes felülvizsgálati kérelme folytán eljáró Kúria alkalmazta az Art. 128. § (1) bekezdés utolsó mondatát. Tekintettel volt azon 5/2017. (III.10.) AB határozatra, amely szerint az Alaptörvény XXIV. cikk (1) bekezdéséből eredő alkotmányos követelmény, hogy a jogszabályban meghatározott határidő leteltét követően nem szabható ki szankció.

Külön törvénybe kerülnek az adóvégrehajtásra vonatkozó rendelkezések az adózás rendjéről szóló törvény (Art.) újraszabályozásával. Jelentős szigorítás, hogy míg eddig az első fizetési kedvezmény benyújtásától az elbírálásáig szünetelt a végrehajtási eljárás, addig a tervezett módosítás szerint a jövőben ez csak akkor lenne így, ha a fizetési kedvezménnyel érintett tartozás még nem járt le, vagy maximum 8 napja járt le. Az adó-végrehajtási törvény szerint a munkáltatóknak informálniuk kellene az adóhatóságot az adós havonta letiltható jövedelméről, annak változásáról, a letiltást befolyásoló egyéb körülményeiről. Az ingó foglalások esetén – a korábbi szabállyal ellentétben – a lefoglalt ingóságot nem hagynák az adós őrizetében, azt a foglalást követően haladéktalanul elszállítanák.

Az adóhatóság által foganatosítandó végrehajtási eljárásokról szóló törvény tervezeteszerint 2018. január 1-jétől kell majd a rendelkezéseket alkalmazni elsődlegesen a NAV és az önkormányzati adóhatóságok által megállapított és nyilvántartott fizetési kötelezettségek végrehajtására, illetve azokra vonatkozó fizetési kedvezményi eljárás során.

Irodánk már sok száz ! felszámolásban képviselte az ügyvezetőket és láttuk, hogy a felszámoló hogyan próbálja meg bagóért értékesíteni a vagyontárgyakat. A volt ügyvezető ebben az esetben kifogást, panaszt terjeszthet elő az illetékes bíróságon, azonban ezt kevés esetben teszi, mert úgy érzi, ha bámiben érvényesíteni kívánja a jogait a felszámoló bármilyen más irat vagy könyvelési probléma miatt feljelenti. Nem mer kekeckedni a felszámolóval! A kifogás előterjesztésének a joga a hitelezőnek is megvan, legtöbbször azonban a NAV az egyik hitelező, akit nem érdekel, hogy mennyiért fog elkelni a cég vagyona (sajnos), más hitelezők pedig nem ismerik a jogszabályi lehetőségeket.

Felszámolási eljárásban a felszámoló egyik legfontosabb feladata az adós társaság vagyonának feltárása és értékesítése annak érdekében, hogy az eljárás során elfogadott hitelezői igényeket minél nagyobb arányban ki lehessen elégíteni. Az adós társaság vagyonának értékesítése során azonban nem feltétlenül azonos a felszámoló és a hitelezők érdeke. A felszámolásban bejelentett hitelezői igényeket a felszámoló kategóriákba sorolja. A besorolás jelentősége abban rejlik, hogy az határozza meg a kielégítési sorrendet.

Sokan kérdezik tőlünk, hogy mikor hajtható be a beltagon a betéti társaság NAVos vagy egyéb más tartozása. A társaság tartozásaiért elsősorban a társaság felel vagyonával. Ha a társaságnak nincs elegendő vagyona, akkor a polgári jog szabályai szerint mögöttes felelősséggel rendelkező beltag köteles a saját vagyonából kifizetni a társaság adósságát.

Ezzel kapcsolatban van egy jó és egy rossz hírünk. A rossz hír az, hogy a NAV mindenképpen meg fogja kísérelni a beltagon a tartozás behajtását, a jó hír pedig az, hogy ezt csak azután teheti, ha a társaságot felszámolták, kényszertörölték és a Társaság, mint főkötelezett, bizonyíthatóan nem tudta – egy részét sem - kifizetni.

Ha kényszertörlésre kerül a sor, a NAV-nak könnyű dolga van, mert ezek után rögtön megkísérelheti a beltagon behajtani a tartozást.

Felszámolás esetén már nem ilyen könnyű a helyzet. Fontos, hogy a Bt.-vel szembeni felszámolási eljárásban a követelés bejelentésre kerüljön. Amennyiben a NAV vagy más hitelező elmulasztja határidőben a felszámolónak bejelenteni hitelezői igényét, akkor a későbbiekben a beltaggal szemben sem fogja tudni érvényesíteni.

Milyen eszközök állnak a hitelezők rendelkezésére? Hogyan érvényesíthetik követeléseiket? Összefoglaltuk a teendőket, továbbá a csőd, a felszámolási és a végelszámolási eljárás alatt megtehető lépéseket.

Ajánlott már az üzletkötés elején, a szerződés megkötése előtt kellő körültekintéssel megvizsgálni leendő partnerünket. A NAV weboldalán ellenőrizhető az adószám érvényessége, az internetről a társaság előző éveinek beszámolója, cégkivonata is letölthető. A lekért adatokat érdemes eltárolni, hogy később hivatkozhassunk rá, akár egy NAV előtti eljárásban.

A számlák kiegyenlítését folyamatosan figyelemmel kell kísérni. A már lejárt fizetési esedékességű, de még kiegyenlítetlen számlák vevőit ajánlott emlékeztetni a fizetési határidő lejártára egy udvarias hangvételű fizetési emlékeztetővel. Szerencsés esetben ugyanis előfordulhat, hogy csak nem kapták meg a számlát, vagy elveszett, vagy kimaradt az utalásból. Ilyen esetben az emlékeztetőt követően hozzájuthat követeléséhez. A fizetési emlékeztetőben meg kell adni a lejárt számla adatait (számla száma, összege, eredeti fizetési határidő), valamint új határidőt a pénzügyi teljesítésre.

Sok vállalkozás szembesül azzal a napokban, hogy a beszámolója nem készült el határidőben. Ez történhet olyan okból, mert nem adott le minden dokumentumot a könyvelőjének, ezáltal ő nem tudta a beszámolót elkészíteni. Előfordulhat, hogy a könyvelő hanyagsága vezetett oda, hogy határidőben nem lett benyújtva a beszámoló. Bármi is volt a kiváltó ok, a mulasztáshoz adójogi, cégjogi, és polgárjogi szankciók egyaránt kapcsolódhatnak.

Segítünk az adószám helyreállításában! Kérjen visszahívást