OLVASSON CIKKEKET AZ ADÓCSAVAR JÓVOLTÁBÓL

Adócsavar - Blog

Dr. Szeiler Nikolett 2026. május 5.

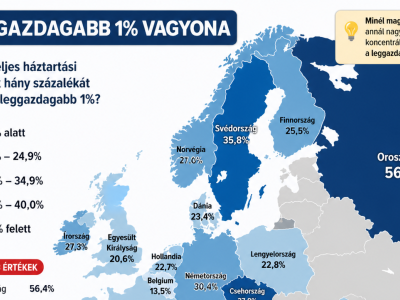

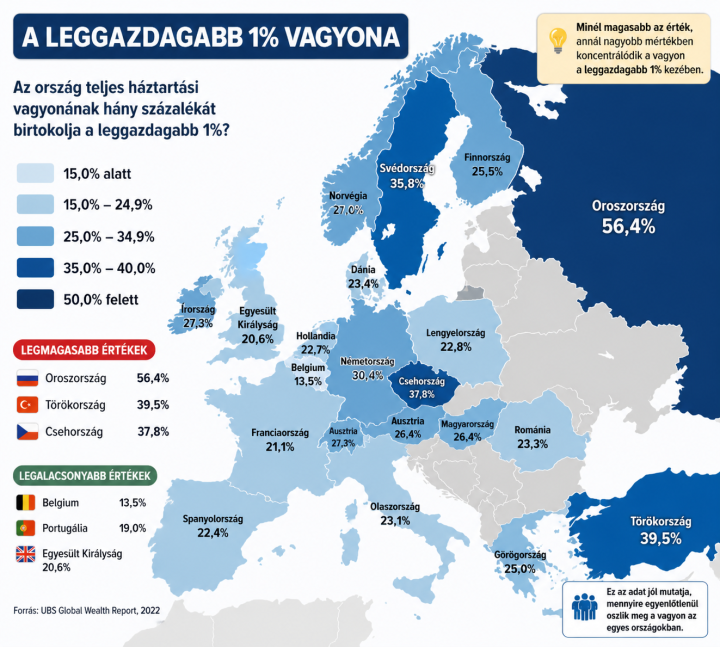

A Tisza-kormány nagy bejelentései közé tartozott, hogy valamilyen formában meg fog jelenni a vagyonadó Magyarországon, így a céges és magánvagyonnal rendelkezőknél ez lett az idei slágertéma. 2026 áprilisában publikálta az Európai Bizottság Adóügyi és Vámuniós Főigazgatósága az általa megrendelt kutatást, amely áttekinti a vagyonadókat Európában és megoldási javaslatokat ad az országoknak. Úgy gondolom, hogy a következő magyar adócsomag is ebbe az irányba fog elmozdulni. Az elmúlt évtizedek egyik legfontosabb gazdasági folyamata Európában a vagyon koncentrációjának erősödése. A gazdasági növekedés nem mindenkihez jutott el egyformán: a vagyon egyre inkább a leggazdagabbaknál koncentrálódott. Az EU-ban különösen gyors volt ez a folyamat, a top 1% még a globális trendnél is jobban erősödött. A legfrissebb elemzések és kutatások szerint Magyarországon a leggazdagabb 1% birtokolja a teljes lakossági vagyon megközelítőleg 33,5 százalékát.

Ez a tendencia újra napirendre helyezte a kérdést: vajon a jelenlegi adórendszerek képesek-e megfelelően kezelni a vagyoni egyenlőtlenségeket, és ha nem, milyen szerepet játszhatna ebben a vagyonadózás?

Az adózási szakemberek körében „2016-os KMK véleményként” ismert kúriai állásfoglalást 2025 végén új kúriai vélemény váltotta fel. Ez a dokumentum az áfa-csalások vizsgálatában a közigazgatási bíráskodás egyik legfontosabb iránymutatása.

Lényegében ez határozza meg, hogy egy kiállított számlát az adóhatóság – és később a bíróság – valós gazdasági eseményt igazoló számlának fogad-e el, vagy „fiktívnek” minősíti, amely alapján az áfa levonási jog nem érvényesíthető.

Az adóhatósági ellenőrzések során is ezek az elvek érvényesülnek, és ezek képezik a közigazgatási bírósági döntések alapját abban az esetben, ha az adózó nem fogadja el az adóhatóság határozatát és bírósághoz fordul.

A következőkben nem szakmai nyelven mutatjuk be a témát, hanem igyekszünk közérthetően elmagyarázni, mit jelent a „fiktív számla”, illetve mit takar az a kérdés, hogy az ügyfél tudott-e arról, hogy a könyvelésében fiktív számlák szerepelnek. A magyarázat alapját az új kúriai vélemény adja.

A Nemzeti Adó- és Vámhivatal közzétette a 2026. évi ellenőrzési tervét – ilyen részletes, minden területre kiterjedő ellenőrzési programot korábban még nem publikált a hatóság. A dokumentum alapján nagy valószínűséggel 2026 áprilisától egy intenzívebb, országos ellenőrzési hullám indulhat Magyarországon, amely az adózók széles körét érintheti

![]() Adatalapú kiválasztás és célzott fellépés

Adatalapú kiválasztás és célzott fellépés

A NAV 2026-ban is az adózók jogkövetési hajlandóságához igazítja az alkalmazott eszközöket: adategyeztetési eljárás, támogató eljárás, jogkövetési vizsgálat vagy klasszikus adóellenőrzés indulhat a feltárt kockázat súlyától függően .

Az online pénztárgépek, az online számlaadatok, az EKÁER, a Nemzeti Turisztikai Adatszolgáltató Központ, az Üvegkapu rendszer, valamint a nemzetközi automatikus információcsere adatállománya együttesen biztosítja a valós idejű kontrollt.

2026. február 1-jétől jelentős könnyítés lépett életbe: bizonyos összeghatárig adómentessé vált az éttermi reprezentációs juttatás.

A szabályt a 10/2026. kormányrendelet vezette be, és az egész 2026-os adóévre alkalmazható.

Mi számít reprezentációnak?

Reprezentációnak minősül például:

- üzleti tárgyaláshoz kapcsolódó vacsora,

- szakmai konferencia utáni éttermi vendéglátás,

- céges karácsonyi rendezvény éttermi fogyasztása.

Amennyiben egy vállalkozás működésének befejezése válik indokolttá, nem mindegy, hogy a megszűnés milyen eljárás keretében történik. Az egyszerűsített végelszámolás kifejezetten azoknak a cégeknek nyújt hatékony megoldást, amelyek rendezett körülmények között, rövid határidőn belül szeretnének jogutód nélkül megszűnni.

Irodánk több mint 15 éve foglalkozik gazdasági társaságok jogi és könyvelési támogatásával, és számos egyszerűsített végelszámolást vittünk már sikeresen végig. Ügyfeleink számára az eljárás teljes körű lebonyolítását vállaljuk, beleértve a végelszámoláshoz kapcsolódó bevallások és beszámolók elkészítését is.

Amennyiben VALÓDI KÖNYVELŐI és ÜGYVÉDI HÁTTÉRREL szakértő segítségre van szüksége, forduljon hozzánk bizalommal. Könyvelőirodánk több száz cég könyvelését végzi, ügyvédi irodánk pedig 15 éve kizárólag adózási ügyek megoldására specializálódott.

Írjon vagy hívjon minket bátran a KAPCSOLATI ELÉRHETŐSÉGEINKEN

Mi az egyszerűsített végelszámolás?

Az egyszerűsített végelszámolás olyan megszűnési forma, amely választható minden olyan gazdasági társaság számára,

-

amely nem kötelezett könyvvizsgálatra, és

-

a végelszámolást 150 napon belül be tudja fejezni.

Ennek megfelelően nemcsak közkereseti társaságok (kkt.) és betéti társaságok (bt.), hanem korlátolt felelősségű társaságok (kft.) és zártkörűen működő részvénytársaságok (zrt.) is megszűnhetnek egyszerűsített végelszámolás keretében.

We have assisted a large number of international clients in successfully closing down their Hungarian companies, guiding them through the entire process in a clear, compliant, and efficient manner.

If the termination of a company’s operations becomes justified, it is not irrelevant under which procedure the dissolution takes place. Simplified voluntary liquidation provides an efficient solution specifically for companies that wish to cease to exist without a legal successor, under orderly circumstances and within a short timeframe.

If you need expert assistance backed by REAL ACCOUNTING AND LEGAL EXPERTISE, feel free to contact us with confidence. Our accounting office manages the bookkeeping of several hundred companies, while our law firm has been specializing exclusively in tax-related matters for over 15 years.

Contact us via our contact details: CONTACT

1. Költségtérítés és adómentesség

A munkáltató megtérítheti a dolgozónak a céges autó otthoni töltésének áramszámlával igazolt költségét, ha bizonyítani tudó az üzemi (munkahelyi) használat aránya – például útnyilvántartással. Ilyenkor a térítés nem adóköteles, de csak addig az összegig, amennyit valóban a cégautó töltésére költött a dolgozó.

2. Igazolás és mérés módja

A töltésre fordított áramfogyasztást mérőórával vagy más hiteles módszerrel kell mérni.

Az áramszolgáltató számlája (akár a munkavállaló vagy házastársa nevére) alapján megállapítható az egységár, így kiszámítható a töltés költsége.

3. A töltőberendezés adózása

Ha a munkáltató biztosítja a töltőt (és az a cég tulajdonában marad), nem keletkezik adóköteles juttatás, mert ez a jármű rendeltetésszerű működéséhez szükséges eszköznek számít.

Fontos, hogy ezt szerződésben rögzítsék, és a töltő ne kerüljön a dolgozó tulajdonába.

4. Egyszerűbb elszámolási lehetőség

Az Szja tv. alapján lehetőség van hatósági norma szerinti elszámolásra is: elektromos autó esetén 3 liter/100 km-nek megfelelő üzemanyagköltség igazolás nélkül is elszámolható.

Ez kevesebb térítést eredményez, de adminisztrációmentesebb megoldás.

5. Összegzés

-

Az otthoni töltés költségtérítése adómentes, ha igazolt és arányos.

-

A hatósági norma egyszerű, de kevésbé kedvező.

-

A jogszabályi környezet még nem teljesen illeszkedik a gyakorlat igényeihez, ezért jogértelmezési bizonytalanságok maradtak.

Szeretnéd, hogy készítsek ebből egy még rövidebb (pl. 3–4 mondatos) verziót is, amit összefoglalóként vagy prezentációban használhatnál?

Tisztelt Olvasó! Szeretnénk felhívni a figyelmüket, hogy ez az írásunk egy nav állásfoglalás közzététele. A NAV is mindig leírja ezt a véleményében, azaz a válasz szakmai véleménynek minősül és kötelező jogi erővel nem bír.

Nekünk idáig olyan tapasztalatunk nincs, hogy ebből bármi nemű megállapítás lett volna a NAV részéről.

Ráadásul kértünk egy állásfoglalást a Nemzeti Banktól ahol megerősítették az alábbiakat:

"Amennyiben egy pénzforgalmi szolgáltató HU-val kezdődő IBAN számlaszámú fizetési számlákat vezet, ezen fizetési számlák Magyarországon vezetett fizetési számlának minősülnek (figyelemmel az IBAN szám képzésre vonatkozó szabványra), és az adott pénzforgalmi szolgáltatás kapcsán alkalmazandók a Pft. rendelkezései."

Itt természetesen felhívták a figyelmet, hogy ezt a pénzforgalmi jogszabályok szerint és nem az adózás rendjéről szóló jogszabály szerint vizsgálták, mert annak értelmezésére a NAV jogosult.

Mivel a Wise számlák – tudomásunk szerint – automatikusan nem közlődnek a NAV és a cégbíróság felé, ezért azt akár HU vagy akár más IBAN számlaszámmal kezdődnek, minden esetben jelentsék le a NAV felé T201-es nyomtatványon.

Amennyiben kérdésük lenne kérjük elérhetőségeinken jelezzék.

A 2024 februárjától élesedő elektromos személygépkocsik vásárlásának támogatására kiírt pályázat (RRF-10.10.1-24 állami támogatás) körül elég nagy volt a bizonytalanság az áfa levonás kérdésében, ezért feltettünk két kérdést a NAV részére:

1.) A kft. az elektromos személygépkocsik vásárlásának támogatására kiírt pályázat keretében (RRF-10.10.1-24) lízingszerződéssel beszerzett személygépkocsit terhelő előzetesen felszámított általános forgalmi adót levonhatja-e?

2.) Amennyiben az 1.) kérdésre igenlő a válasz, úgy milyen mértékben vonható le az áfa?

Meglepetésünkre a NAV-tól az a válasz érkezett, hogy bizonyos mértékben és feltételek mellett levonható az áfa az elektromos személygépkocsik vásárlását támogató pályázat keretében. A NAV állásfoglalását teljes terjedelmében közöljük:

DR. SZEILER ÜGYVÉDI IRODA – CIKKEINK

Az elmúlt egy-két évben új adójogi „irodák” és „megoldóemberek” nőttek ki a semmiből.

Cikkek jelennek meg adózási kérdésekről, látványos magabiztossággal megfogalmazva.

A probléma nem az, hogy új szereplők jelennek meg a piacon.

A probléma az, amikor a marketinges ír adózási szakmai cikket – ChatGPT segítségével – és a generált szöveget gondolkodás nélkül valóságnak fogadja el. Az utóbbi időben több olyan írást láttam, amely konkrétan hibás adózási „megoldásokat” mutatott be – olyanokat, amelyek egy ellenőrzés során komoly kockázatot jelentenének az érintettek számára.

A legtöbb kényszertörlési eljárás után az ügyvezetőt a cégbíróság és az adóhatóság eltiltja a további cégvezetéstől. Ez azt jelenti, hogy nem szerezhetnek többségi tulajdont más vállalkozásban, és nem tölthetnek be vezetői pozíciót sem.

Előfordult már, hogy nagyvállalatok, sőt több száz főt foglalkoztató cégcsoportok vezetőinek is le kellett mondaniuk a pozíciójukról, és átadniuk az irányítást másnak – ezzel részben kikerülve a társaság működésének kontrollja alól.

Ha azonban a problémát időben felismerik és kezelik, a súlyos következmények elkerülhetők, sőt, bizonyos esetekben még a kényszertörlés is visszafordítható.

Forduljon hozzánk bizalommal, ha szeretné a negatív következményeket elkerülni.Kérjen visszahívást

A kényszertörlések bevezetése óta ( 2012 márciusa) több 1000 cégnek és ügyvezetőnek segítettünk megtalálni a megfelelő megoldást!

Az üzletrész átruházása kapcsán beszélhetünk egyrészről illetékről és személyi jövedelemadó fizetésről.

A magánszemélyeknek az adott társaságban lévő üzletrészeik értékesítése után adókötelezettsége keletkezhet, amelyet az Szja tv. előírásai alapján kell megállapítani. Leegyszerűsítve, az üzletrész értékesítés után kapott bevételből le kell vonni a megszerzésre fordított összeget és ez tekintendő adóköteles jövedelemnek. Az üzletrész értékesítése a társaság részéről nem jár könyvelési tétellel, ezáltal csak a társaság tulajdonosi szerkezete változik meg. Az ügylet során a magánszemélyek részéről keletkezik egymással szemben követelés, kötelezettség. (Szja tv. 67§) Az Szja mértéke 15%.

Üzletrész átruházása esetén elért jövedelem után nem csak személyi jövedelemadót, hanem a szociális hozzájárulási adóról szóló 2018. évi LII. törvény (a továbbiakban: SZOCHO tv.) alapján szociális hozzájárulási adót is kell fizetni.

A SZOCHO tv. 1. § (5) bekezdése alapján az árfolyamnyereségből származó jövedelem után 13 % szociális hozzájárulási adót kell fizet, azonban ennek mértéke maximalizált: addig kell fizetni, míg a természetes személy a tárgyévben meg nem fizette az adófizetési felső határát, vagyis a minimálbér huszonnégyszerese után az szociális hozzájárulási adót az összevont adóalapba tartozó jövedelme és meghatározott külön adózó jövedelmei (vállalkozásból kivont jövedelem, osztalék, árfolyamnyereség, értékpapír-kölcsönzésből származó jövedelem, stb.) után.

Az Szja tv. 1. számú melléklet 7.2. pontjában foglalt rendelkezés szerint ugyanakkor a magánszemély részére más magánszemély által ingyenesen juttatott vagyoni érték adómentesnek minősül.

Amennyiben az üzletrészt ajándékozás útján, azaz ingyenesen szerzi meg bármely "eladótól" bármely "vevő", akkor ajándékozási illetékfizetési kötelezettség keletkezhet a piaci értéken. A törvény azonban kivételek között említi, ha egyenesági rokonok, testvérek illetve házastársak között történik az ajándékozás, illetve, ha az ügyleten valamely félnek -akár eladónak, akár a

vevőnek- szja és/vagy szocho fizetési kötelezettsége keletkezett. Illetéktv. 11. §, 17.§ (1) c) és p) pontok.

Az üzletrész vásárlás akkor keletkeztet visszterhes vagyonátruházási illetékfizetési kötelezettséget, ha belföldi ingatlanvagyonnal rendelkező társaságban fennálló vagyoni betét megszerzése történik [itv. 18. § (2) bekezdés h) pont és (4) bekezdés); 102. § (1) bekezdés o) pont].

Szeretne személyes találkozó nélkül céget alapítani vagy módosítani? Ügyvédi Irodának kitaposta az utat és már számos ügyfelünknek személyes találkozó nélkül alapítottunk, módosítottunk céget. Teljesen biztonságos, titkos és rugalmas lesz így a cégalapítás, módosítás. Leggyorsabb cégalapításunk így 6 óra volt, amely alatt be is jegyezték a céget!

Az ügyvédi ellenjegyzést igénylő cégügyekben is lehetőség van személyes megjelenés nélkül céget alapítani vagy egy cég változásbejegyzését átvezetni. Külföldön lévő tag esetén is a legmegfelelőbb út a távazonosítás és távellenjegyzés.

Mi szükséges hozzá?

- Számítógép vagy mobiltelefon INGYENES Skype alkalmazással (Skype 8.50.0.38 vagy újabb verziója) és internettel

- ügyfélkapu regisztráció (ennek hiányában az iratokat ki kell nyomtatni és visszapostázni pl. ha külföldi)

2020. május 26. napján lépett hatályba a Kormány 227/2020. (V. 25.) rendelete (a továbbiakban: Korm. rendelet), mely a külföldi befektetők stratégiai társaságokat érintő befektetéseivel kapcsolatban ír elő bejelentési kötelezettséget 2020. december 31. napjáig.

A Korm. rendelet alkalmazásában stratégiai társaság az a magyarországi székhellyel rendelkező kft. és rt., melynek bármely tevékenységi köre a Korm. rendelet 1. mellékletében meghatározott stratégiai jelentőségű ágazatba (pl. az energia-, a közlekedés, a kommunikáció, a távközlési, a média-, továbbá a pénzügyi, hitel- és biztosítási ágazatba) tartozik.

Bejelentési kötelezettség keletkezik, ha az EU más tagállamában, az EGT más tagállamában vagy a Svájci Államszövetségben bejegyzett jogi személy vagy egyéb szervezet stratégiai társaságban közvetlenül vagy közvetett módon többségi befolyásra tesz szert tulajdonszerzéssel – történjen az részesedésátruházás, tőkeemelés, átalakulás, egyesülés vagy szétválás útján –, átváltoztatható, jegyzési jogot biztosító vagy átváltozó kötvény tulajdonjogának megszerzésével, illetve üzletrészt vagy részvényt terhelő haszonélvezeti jog megszerzésével.

A régi adózás rendjéről szóló törvényből (Art.) és több más törvényből is kikerültek az illetékre vonatkozó szabályok és egységesen az illetéktörvénybe kerültek áthelyezésre. A régi Art. számos helyen tartalmazott az illetékkiszabással kapcsolatban külön eljárási szabályokat, ezeket már az illetéktörvényben kell keresni.

Na, de nem ilyen egyszerű az élet: az illetéktörvény helyett az egyes illetékeket érintő rendelkezések az adóigazgatási rendtartásról szóló törvényben, illetve az adóhatóság által foganatosítható végrehajtási eljárásokról szóló törvényben kaptak helyet. Cikkünkben összefoglaljuk a legfontosabb változásokat.

Viszterhes vagyonátruházási illeték

Január 1-jétől a cserét pótló vétel illetékkedvezményére vonatkozó szabályozást, másfelől az eladotthoz képest kisebb forgalmi értékű lakás szerzésének illetékmentességét módosítja a törvény úgy, hogy hosszabb időt biztosít a lakásvásárlást megelőző lakásértékesítésre.

Cikkünket a könyvelési divízió vezetőnk Nánási Zsuzsanna, mérlegképes könyvelő, adótanácsadó írta:

Cégalapításkor és törzstőke emeléskor a Ptk. lehetőséget nyújt a tagoknak arra, hogy a vagyoni hozzájárulásukat készpénz helyett apporttal, vagyis nem pénzbeli vagyoni hozzájárulással teljesítsék. Összeszedtük, milyen cégjogi és adózási szabályokra kell figyelni.

Ugyan a cégautóadó-fizetési kötelezettség korántsem újkeletű, újra és újra felmerül a cikkünk címében is megfogalmazott kérdés: mikor fizeti a társaság, és mikor a magánszemély?

A gépjárműadóról szóló 1991. évi LXXXII. törvény (Gjt.) IV. fejezete szabályozza a cégautóadóval kapcsolatos adókötelezettséget. Nemcsak a társaságnak, de a magánszemélynek is keletkezhet cégautóadó-fizetési kötelezettsége.

Az Szja. törvény tartalmazza a kiküldetés és a hivatali, üzleti utazás fogalmát. Ha az utazás megfelel a feltételeknek, akkor az utazás és a szállás költség számlával igazolt összege a magánszemélynél nem számít jövedelemnek. Költségként elszámolható és így a magánszemélynek gyakorlatilag adómentesen adható az utazási jegy, valamint a szállásdíjban foglalt reggeli ára is.